クラウドかオンプレミスか。セキュリティを考えれば、完全にクラウド化することには懐疑的になる企業も多いと思います。

そんな中、会計面から考えた場合、クラウドの方がが良いという話です。

オフバランスとは、会計上、企業資産に計上しないこと。マネージャークラスの方は認識しておいた方が良い内容だと思います。

1.オフバランスとは

オフバランスとは、会計上の簿記処理方法のことで、例えばパソコン購入の際、リース契約、又はレンタル契約することで会計処理上、売買処理(オンバランス)にせず賃貸借処理(オフバランス)として扱うことです。

・売買処理(オンバランス):

貸借対照表(B/S)の資産に計上します。これにより総資産額が増大します。

・賃貸借処理(オフバランス):

貸借対照表(B/S)の資産に計上しません。損益計算書(P/L)の費用科目として計上します。

オフバランス化するメリットは、企業の収益性を表す係数ROA(当期純利益÷総資産)が向上することです。このROAは、銀行等から資金調達する場合に重要視される指標です。株式市場や投資家からの評価も高まります。

ただし、リース契約については、平成19年に法改定され

・金融商品取引法(旧証券取引法)が適用される上場会社並びにその子会社及び関連会社

・会社法上の大会社(資本金5億円以上または負債総額200億円以上の会社)

についてはオフバランス化できなくなりました。

該当しない中小企業は以下の条件のもと、オフバランス可能です。

~ リース取引に関する会計基準の適用指針 ~

少額リース資産および短期のリース取引に関する簡便的な取扱い

34. 個々のリース資産に重要性が乏しいと認められる場合は、オペレーティング・リース取引の会計処理に準じて、通常の賃貸借取引に係る方法に準じて会計処理を行うことができる。

35. 個々のリース資産に重要性が乏しいと認められる場合とは、次の(1)から(3)のいずれかを満たす場合とする。

(1) 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、リース料総額が当該基準額以下のリース取引ただし、リース料総額にはリース物件の取得価額のほかに利息相当額が含まれているため、その基準額は当該企業が減価償却資産の処理について採用している基準額より利息相当額だけ高めに設定することができる。また、この基準額は、通常取引される単位ごとに適用されるため、リース契約に複数の単位のリース物件が含まれる場合は、当該契約に含まれる物件の単位ごとに適用できる。

(2) リース期間が1 年以内のリース取引

(3) 企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1 件当たりのリース料総額(維持管理費用相当額又は通常の保守等の役務提供相当額のリース料総額に占める割合が重要な場合には、その合理的見積額を除くことができる。)が300万円以下のリース取引

なお、(3)の場合、1 つのリース契約に科目の異なる有形固定資産又は無形固定資産が含まれている場合は、異なる科目ごとに、その合計金額により判定することができるものとする。

一方でレンタル契約については、会社規模を問わずオフバランス可能です。

さらに、IFRS(:国際財務報告基準)ではレンタル含め全てオンバランス処理が必須となります。大企業の中でもさらに限られた一部のみの話ですが、IFRSに適用する必要がある、グローバル企業は、オフバランス不可です。

2.リース、レンタル

リース、レンタルはオフバランス化を行う方法として、従来から利用されてきた、あらゆる動産を調達するためのスキームです。

リース

利用者は、必要な物品をリース会社に指定して購入してもらい、その物品を借りて利用するというスキームです。

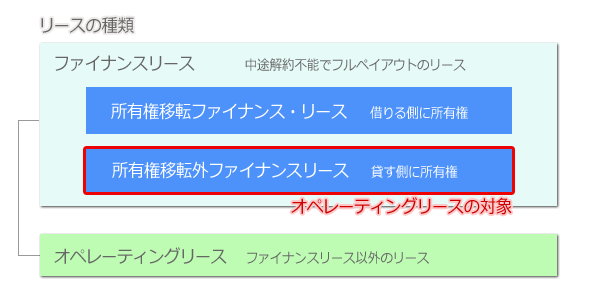

リースは上図の通り、その契約形態や所有権の扱いによりいくつかに分類されます。

オフバランス化の対象となるのは、所有権移転外ファイナンスリースのみで、その他のリースは、ある意味、物品を調達するためのキャッシングに近いものです。

リースのデメリットは2つ。1つはどのリース契約であれ、直接購入するよりも総額で高くなることです。これは金利、保険等の料金が上乗せされるからです。

もう1つは、中途解約不可で、仮に中途解約する場合、契約期間中のリース料は全額負担(フルペイアウト)しなければなりません。

レンタル

利用者はレンタル会社が既に所持している物品を必要とする期間、借りるというスキームです。

必要なときに利用して不要になれば解約可能です。リースの場合は決められた年数、つまり償却期間中は中途解約不能なのに対し、レンタルは解約可能です。

企業規模を問わず、オフバランス化可能です。そもそも、リースとは違い、物品を純粋に借りているだけだからです。

レンタルのデメリットは2つ。1つはリースと同じですが、直接購入するよりも総額で高くなります。

もう1つは、必要な物品を調達できないことがあるということです。レンタル会社は物品回収後に再度レンタルできる人気の物品でないとレンタルしません。

3.クラウドの利用によるオフバランス化

ここまでの説明でご理解いただいていると思いますが、クラウドの利用はレンタルです。

企業規模を問わず、クラウドを利用することで、オフバランス化が可能になるということです。

加えて、レンタルのデメリットである、レンタルしたい商品が確保できない、直接購入するよりも総額で高いということもありません。

このように会計面から考えると、自社にネットワークおよびサーバーを保有する事は全く不合理で、クラウドのメリットが浮き彫りになります。